Дебетовые и кредитовые проводки отражают хозяйственные операции компании в денежном выражении. Все предприятия, независимо от сферы их деятельности, должны вести бухгалтерский учет и делать записи.

Что такое дебет и кредит

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ.

- Вконтакте. Facebook.

- treskova@brobank.ru.

Бухгалтерский учет необходим для законного и прозрачного управления бизнесом любого предприятия. Основными понятиями бухгалтерского учета являются «дебет» и «кредит». Задача бухгалтера — правильно сверить их. Люди, не знакомые с этой темой, часто слышат термин «дебет и кредит», но не все могут объяснить, что под ним подразумевается и как работает весь процесс.

Дебет и кредит простыми словами

Бробанк: Лучше всего объяснить эти два термина с помощью простой презентации. Сложный язык бухгалтерского учета не имеет информационной ценности для обычного человека. Главной задачей бухгалтера можно с полным правом назвать ведение учета товарно-материальных ценностей предприятия.

Любая предпринимательская деятельность связана с доходами и расходами. Бизнес или предприниматель покупает, продает, списывает, арендует, нанимает специалистов и пользуется услугами. И каждый товар или услуга тарифицируется в определенных единицах: Топливо в литрах, товары в штуках и деньги в рублях (или другой валюте).

Для нормального функционирования бизнеса все эти процессы должны складываться в единую сумму. После этого можно рассчитать прибыль и убытки предприятия. Это невозможно без информации о дебете и кредите. Кроме того, в бухгалтерском учете дебет и кредит — это две основные величины, вокруг которых строится работа бухгалтера.

Кредитовые и дебетовые записи регистрируются в соответствии с принципом двойной бухгалтерии, выведенным профессиональным бухгалтером. Запись может иметь только две основные колонки: Кредит и дебет. В соответствии с современными правилами бухгалтерского учета используется следующая система:

- Дебет — приходные операции предприятия.

- Кредит — расходные операции предприятия.

Специалист должен подвести итоги по этим двум разделам и составить окончательный баланс. Полученная таким образом величина помогает точно определить прибыль предприятия без учета всех основных и побочных расходов. В первом случае это левая часть счетов, во втором — правая. Другого способа сопоставить дебет и кредит не существует.

Что такое дебет

Ключ — это имя учетной записи. В бухгалтерском учете известны три типа счетов: активные, пассивные и активно-пассивные. Активные счета бизнеса предполагают выделение капитала (приобретение активов) для дальнейшей прибыльности. Основными примерами операций на активных счетах являются покупка недвижимости с целью ее продажи по более высокой цене или инвестиции в проект.

Пассивные счета отражают привлечение капитала компанией. Примером пассивной операции по счету является получение банковского займа или кредита. В этом случае компания инициирует средства для получения прибыли, но с последующей выплатой обязательств.

Поэтому дебет активного счета всегда отражает приток средств. Предприятие получает прибыль, инвестируя собственные средства или активы, а затем оплачивая текущие расходы. Это означает, что на активных счетах дебет всегда означает приток средств.

- Предприятие в лизинг выдало оборудование контрагенту — активный счет, по которому дебет подразумевает приход денежной массы.

- Предприятие берет в лизинг оборудование — пассивный счет, по которому дебет означает расход средств.

Первоначально термин происходит от латинского «debitum», что означает «долг» или «долги». Именно отсюда происходит известный сложный термин «долги». Следовательно, толкование термина отсутствует. Дебет может означать как отток, так и приток денег. Это зависит от счета, на котором происходит транзакция.

Для чего сводятся дебет с кредитом

Важно понимать, что эти две ценности сами по себе не имеют ни смысла, ни ценности. Их следует рассматривать только в комбинации, которая называется корреспонденцией (корреспондентский счет). Основная цель информации — рассчитать баланс (общую сумму). Эта сумма может быть как дебетовой, так и кредитовой (не кредитовой).

Это зависит от счета, для которого рассчитывается баланс. После определения окончательной стоимости итоговая сумма показывается в специальной части баланса. В этом случае бухгалтер ждет, пока не будет проведена последняя операция, чтобы рассчитать баланс.

Если есть остаток, то конечный баланс рассчитывается по простой математической формуле, которая давно используется в бухгалтерском учете. Это выглядит следующим образом:

С к. = С к. + увеличение — уменьшение.

Балансовый отчет — это не просто математический расчет для нахождения итоговой суммы или суммы. Балансовый отчет рассчитывается для того, чтобы бухгалтер мог сделать определенное заявление или заключение. Например: в конце года на счете компании имеется остаток в размере 5 000 000 рублей — такая формулировка (отчет) называется балансом.

Получается, что кредит и дебет — это два неотъемлемых элемента, которые вместе составляют конечную сумму. Эта конечная сумма и есть баланс, который, в свою очередь, может быть как дебетовым, так и кредитовым.

Описание принципа двойной записи на примере

Сверка дебетов и кредитов осуществляется в соответствии с принципом двойной бухгалтерии. Как уже упоминалось, левая сторона показывает дебет, а правая — кредит. Пример реальной и относительно распространенной сделки сделает эту систему более понятной.

Компания платит поставщику за поставку товара. Как только дебетуется расчетный счет, увеличивается дебиторская задолженность организации, т.е. задолженность ее деловых партнеров. Согласно договору с поставщиком, компания должна получить партию товара, которая пополняет запасы на складе и учитывается бухгалтером как актив.

Сумма, подлежащая оплате за товар, вносится в колонку кредит-ноты. В этом случае компания несет расходы, которые отражаются в правой колонке счетов. Это форма, используемая бухгалтерами для данного вида операций. Следовательно, баланс в данном случае рассчитывается путем вычитания его стоимости из суммы, которую компания получает от его продажи.

Обратный принцип: Предприятие берет кредит или займ в размере 1 000 000 рублей. В этом случае кредит означает приток средств. Однако одновременно с привлечением средств существует и дебиторская задолженность, которую компания должна погасить.

Клавдия Трескова — эксперт в области финансовой грамотности и инвестиций. Она имеет высшее экономическое образование. Более 15 лет опыта работы в банковской сфере. Она регулярно занимается самообразованием и посещает курсы по финансам и инвестициям, что подтверждается сертификатами Банка России, Ассоциации развития финансовой грамотности, Нетологии и других образовательных платформ. Она сотрудничает с Sravni.ru, Tinkoff Investments, GPB Investments и другими финансовыми изданиями. treskova@brobank.ru

Дебет и кредит

Дебет и кредит — это бухгалтерские категории. В обоих словах ударение падает на первый слог.

Дебет (в переводе с латыни «должен мне») — это взыскание денег. Допустим, пекарня продала груз свежего хлеба или автосервис продал 20 автомобилей. Все эти операции увеличивают капитал предприятий.

Бесплатный бухгалтерский учет в Модульбанке

Кредит (лат. «верю») — это расход для предприятия, дебет его счетов. Например, хлебозавод закупил несколько тонн муки и оплатил расходы на электроэнергию, или автосервис выплатил кредит за слесарное оборудование и отправил зарплату своим сотрудникам.

В бухгалтерском учете есть дебет слева и кредит справа.

Существуют также понятия дебиторской и кредиторской задолженности.

- Дебиторская задолженность — это когда, к примеру, магазин получил партию свежего хлеба и должен заплатить за нее. Он дебитор хлебозавода.

- Кредиторская задолженность — это когда хлебозавод должен заплатить логистической компании, которая доставила его хлеб розничным магазинам. Эта компания — кредитор завода.

Как узнать, что бухгалтер не обманывает

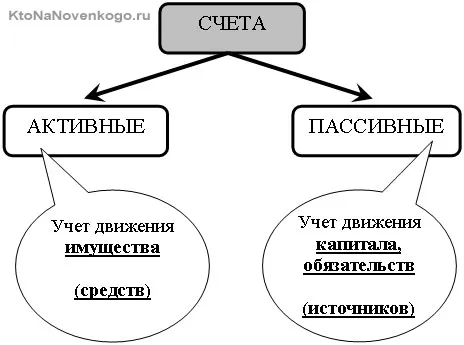

Что показывает дебет в активных и пассивных счетах

Дебет и кредит счетов активов и обязательств интерпретируются по-разному. Давайте проанализируем, что именно означают дебет и кредит счетов активов и пассивов. Что представляют собой эти счета, можно наглядно увидеть на рисунке:

Активный счет :

- дебет фиксирует поступление денежных средств, материалов, долгов сторонних организаций;

- кредит фиксирует расход активов.

Пассивный счет :

- дебет показывает расходы, связанные с уменьшением собственных средств, с оплатой налогов, заработной платы;

- кредит фиксирует поступление денежных средств, возврат долгов третьих лиц.

В качестве примера возьмем обычного человека, а не организацию. Предположим, у гражданина есть дебетовая карта с его собственными деньгами на ней; это дебет активного счета, и он тратит деньги с карты; это кредит.

У того же гражданина есть кредитная карта, на которой он хранит деньги, выделенные банком — это дебет пассивного счета. Трата денег по этой карте увеличивает дебет, т.е. долг перед банком. Когда он погашает деньги, потраченные на кредитную карту, кредит уменьшается.

Дебет и кредит — функциональное назначение

Дебет и кредит — это основные инструменты, используемые для оценки финансового состояния бизнеса.

Они используются для контроля текущих показателей задолженности и кредита, расчета чистой прибыли и определения рентабельности всего или части бизнеса.

Термин «баланс долгов и кредитов» означает обновление баланса, т.е. сравнение показателей. Если суммы по дебету или кредиту больше или равны суммам по дебету активных счетов, это означает, что предприятие финансово успешно.

Рассмотрим упрощенный пример: предприятие за один месяц произвело и продало товаров на 1 млн. рублей (Dt = 1 млн. рублей). Общая стоимость производства составляет 800 тысяч рублей (Кт = 0,8 млн. рублей). Таким образом, дебет за текущий месяц превысил кредит на 200 тысяч рублей. Вывод: Компания находится «в минусе», производство рентабельно.